Que ce soit pour votre famille, pour votre entreprise ou pour une municipalité, la capacité de prévoir les dépenses est à la base de l’élaboration d’un budget. Dans le monde municipal québécois, les villes présentent un budget en début d’année financière et un « rapport financier » à la fin. Le rapport financier est vérifié (audité) par une firme d’expert-comptables et présente les résultats réellement obtenus. Les rapports financiers sont disponibles sur le site de la ville ainsi que sur le site du ministère des Affaires municipales et de l’Habitation (MAMH).

Tel que l’illustrent les graphiques qui suivent, la ville de St-Augustin a beaucoup de difficulté à prévoir avec un tant soit peu de réalisme les coûts de la rémunération et des charges sociales de ses employés. Une petite comparaison est tirée avec la ville de L’Ancienne-Lorette dont la taille, plus petite, est tout de même similaire.

NB Mes chiffriers sont disponibles sur demande. 🙂 Pour vous abonner à mes Nouvelles municipales, cliquez ici.

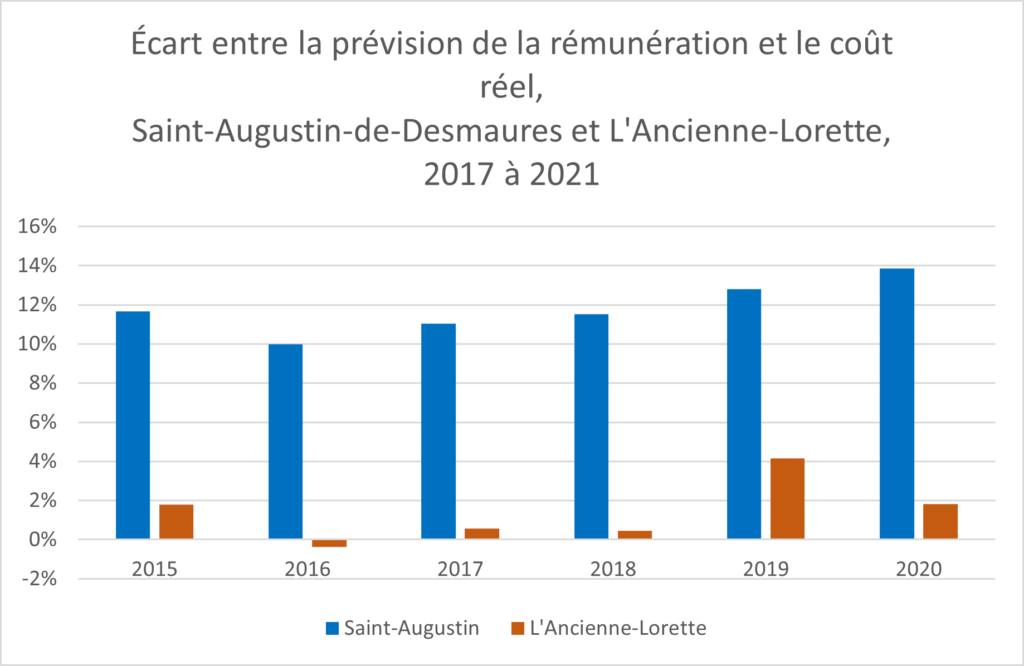

La prévision de la rémunération est problématique

Saint-Augustin ne réussit pas à prévoir adéquatement les coûts de la rémunération. À la ville de L’Ancienne-Lorette, l’écart entre les prévisions budgétaires et les coûts réels est généralement moins de 2%. Mais à St-Augustin, l’écart est entre 10% et 14%. (Excluant les charges sociales).

Source : Rapports financiers téléchargés à partir des sites des deux villes.

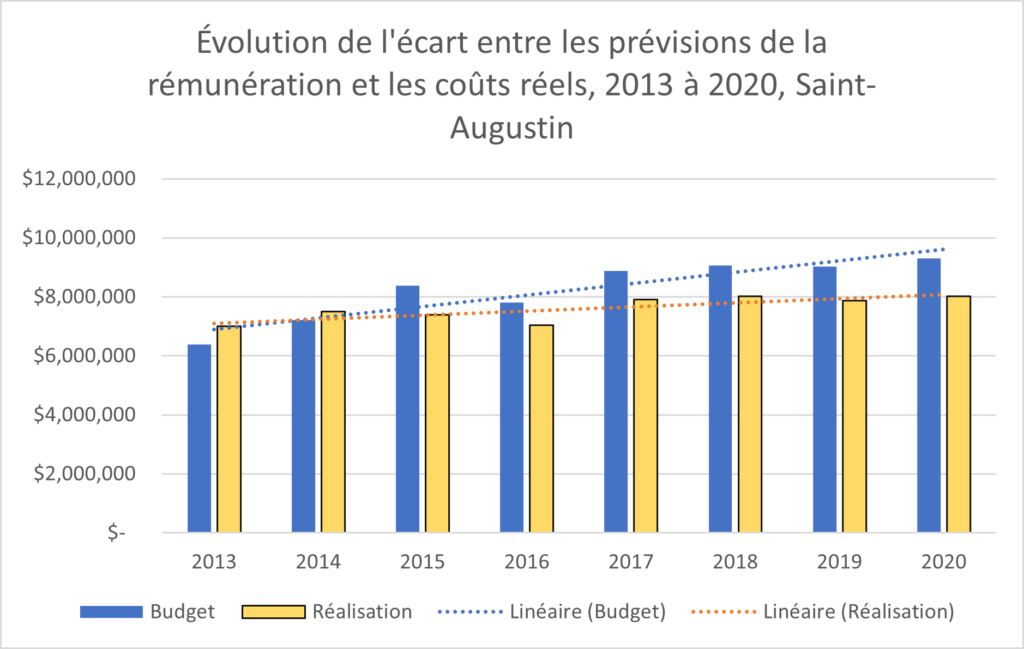

Un problème qui s’aggrave

Cette situation s’aggrave. En effet, l’écart entre le montant budgété pour la rémunération et les coûts réels s’accroît au cours des dernières années. En 2016 on avait budgété 780k$ en trop, mais en 2020 on avait budgété 1,3M$ en trop. (Excluant les charges sociales).

Source : Rapports financiers téléchargés du site de la Ville de St-Augustin-de-Desmaures.

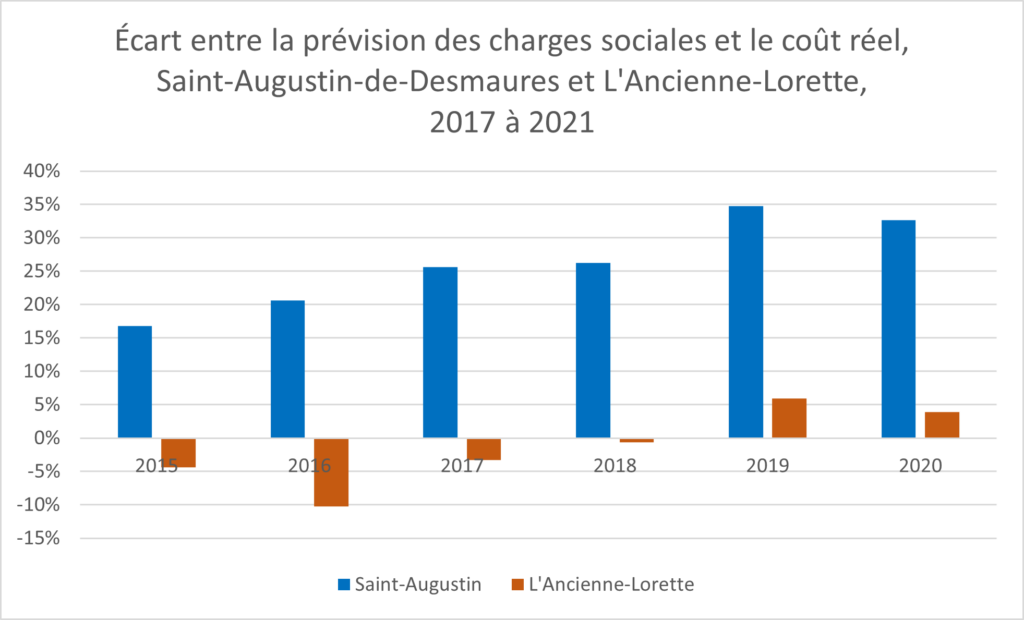

Même phénomène du côté des charges sociales

St-Augustin a la même difficulté à prévoir les charges sociales et surestime ses besoins systématiquement. L’écart entre les montants budgétés et les besoins réels fluctue entre +16 % et +35 %.

À l’Ancienne-Lorette, les montants budgétés sont parfois en deçà des besoins réels, à d’autres moments ils les dépassent, mais la fluctuation est nettement moins importante.

Source : Rapports financiers téléchargés à partir des sites des deux villes.

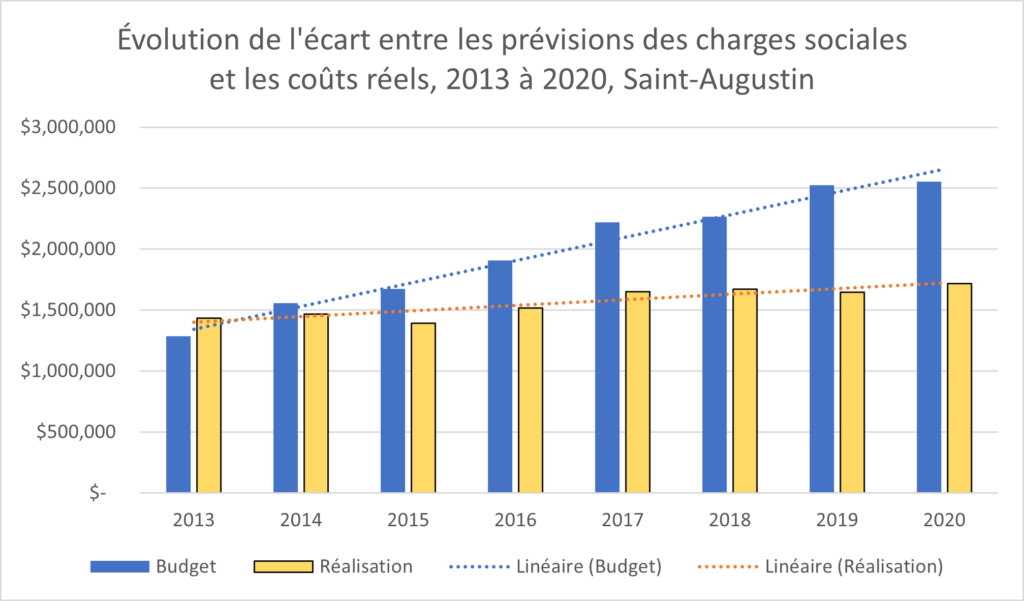

Charges sociales – même tendance …

L’écart entre les montants budgétés et les besoins réels va en s’accentuant. En 2014, le montant budgété dépassait les besoins par seulement 87 153$, mais en 2020, à 843k$, « l’erreur » de budgétisation est presque 10 fois plus important.

Source : Rapports financiers téléchargés du site de la Ville de St-Augustin-de-Desmaures.

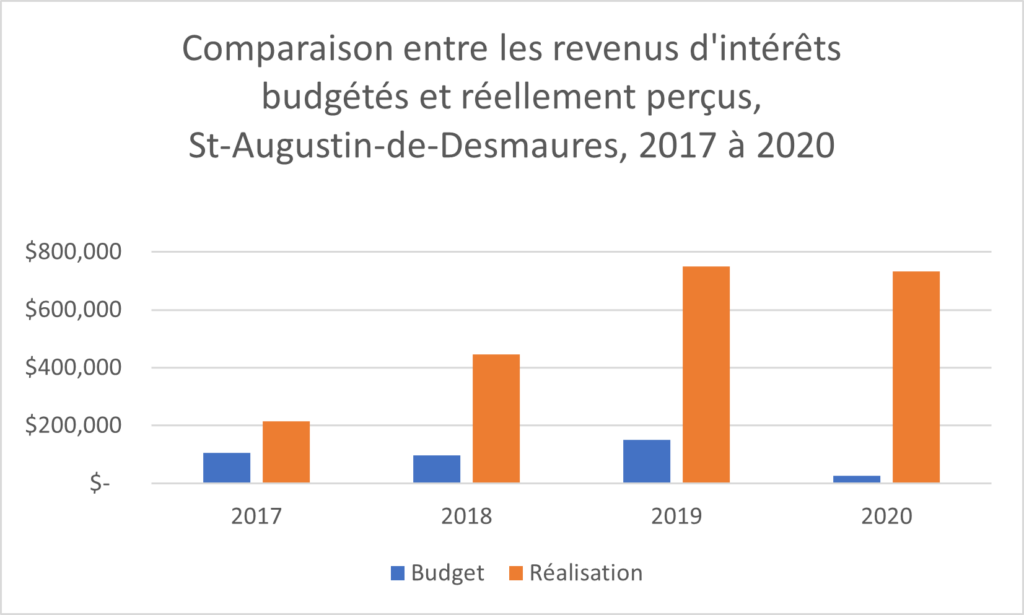

Prévision des intérêts gagnés

La ville a aussi de plus en plus de difficulté à prévoir combien d’argent elle gagnera en intérêts. En 2020, la prévision était que 27 000 $ seraient gagnés. Mais en réalité, plus de 732 000 $ ont été gagnés.

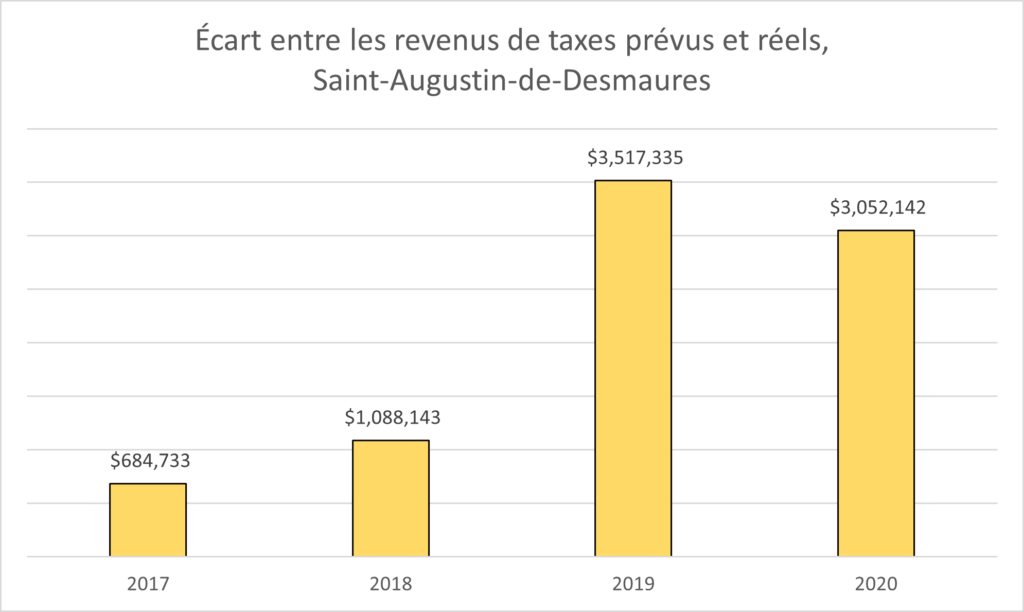

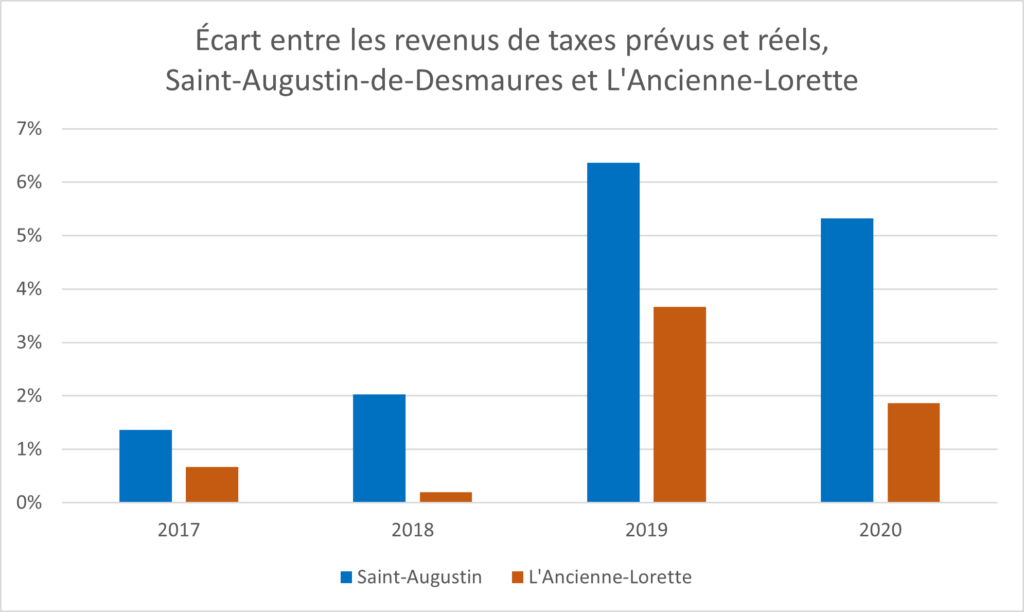

Prévisions des revenus de taxes

Et à chaque année, les revenus de taxes ont été sous-ésimés de manières significative. Comme le budget de St-Augustin est de l’ordre de 62M$ en 2020, cet erreur en lui seul erreur correspond à +/- 5% de l’ensemble des revenus et des dépenses.

Les prévisions de L’Ancienne-Lorette ne sont pas toujours parfaites, mais l’écart entre les revenus prévus et les revenus réels issus des taxes est substantiellement plus modeste.

M.Meisels, la cause des écarts importants dans la prévision des revenus de taxes foncières se situe dans les hypothèses que le maire donne au consultant de RCGT (Nicolas Plante). Systématiquement sylvain donne comme hypothèse 42,5M$ De croissance notre richesse foncière. Or, en 2020 cette croissance s’avait été de 130M$ et en 2021 de 110M$. Donc, plusieurs dizaine de millions de valeur taxable su delâ de la prèvision. Personne ne peut questionner ces hypothèses et encore moins les faire changer. Ainsi Sylvain peut s’assurer de revenus excédentaires importants qu’il utilise pour payer des projets qu’autrement il devrait soumettre à une consultation populaire (réglement d’emprunt). Mais Sylvain n’est du genre â consulter.